La Ley 1607 de 2012 cambió (ampliando) el concepto de empleado, el concepto que antes se limitaba a quien estuviere vinculado mediante una relación laboral, legal o reglamentaria, incluye ahora a los trabajadores independientes, previo cumplimiento de algunos requisitos que establece la ley.

Durante el año 2013 se expidieron múltiples decretos reglamentarios de la Ley 1607, los mismos conceptualizaron la categoría de ‘empleado’ de manera detallada, y establecieron los procedimientos de retención en la fuente para esta clase de personas naturales.

El Decreto 3032 de 2013, introdujo una serie de definiciones y aclaraciones de la Ley 1607 de 2013; para efectos del decreto en mención, se entiende por empleado, toda persona natural residente en el país que en el respectivo año gravable cumpla con uno de los tres conjuntos de condiciones siguientes:

Conjunto 1.

Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de una vinculación laboral o Legal y reglamentaria, independientemente de su denominación

Conjunto 2.

- Sus ingresos brutos provienen, en une proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización. de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y

- No presta el respectivo servicio, o no realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior.

Conjunto 3

- Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización .de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación

- Presta el respectivo servicio, o realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior.

- No presta servicios técnicos que' requieren de materiales o insumas especializados, o maquinaria o equipo especializado.

- El desarrollo de ninguna de las actividades señaladas en el artículo 340 del Estatuto Tributario le genera más del veinte por ciento (20%) de sus ingresos brutos.

- No deriva más del veinte por ciento '(20%) de sus ingresos del expendio, compraventa o distribución de bienes y mercancías, al por mayor o al por menor; ni de' la producción, extracción, fabricación, confección, preparación, transformación, manufactura y ensamblaje de cualquier clase de materiales o bienes.

RANGOS EN UVT |

|

TARIFA MARGINAL |

IMPUESTO |

DESDE |

HASTA |

|

|

>0 |

95 |

0% |

0 |

>95 |

150 |

19% |

(Ingreso laboral gravado expresado en UVT menos 95 UVT)*19% |

>150 |

360 |

28% |

(Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT |

>360 |

En adelante |

33% |

(Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT |

Los pagos o abonos en cuenta por concepto de honorarios, comisiones y servicios que efectúen los agentes de retención a contribuyentes personas naturales que no pertenezcan a la categoría de empleados, seguirán sometidos a lo previsto en el artículo 392 del estatuto tributario.

Depuración de la base para el cálculo de retención

Deducciones

- Deducción por interés o corrección monetaria en virtud de préstamos para adquisición de vivienda hasta el 30% de los ingresos y 3.800 UVT anuales

- Pagos en salud señalados en los literales a) y b) del artículo 387 del ET, siempre que el valor a disminuir mensualmente, no supere 16 UVT mensuales

- Una deducción mensual de hasta el 10% del total de los ingresos brutos provenientes de la relación laboral o legal y reglamentaria en el respectivo mes por concepto de dependientes, hasta un máximo de 32 UVT mensuales.

Renta exenta

- Los aportes obligatorios y voluntarios a fondo de pensiones hasta el 30% de los ingresos y 3.800 UVT anuales

- Aportes con destinos a cuentas AFC hasta el 30% de los ingresos y 3.800UVT anuales

- Exención general del 25% de los ingresos gravados hasta 240 UVT

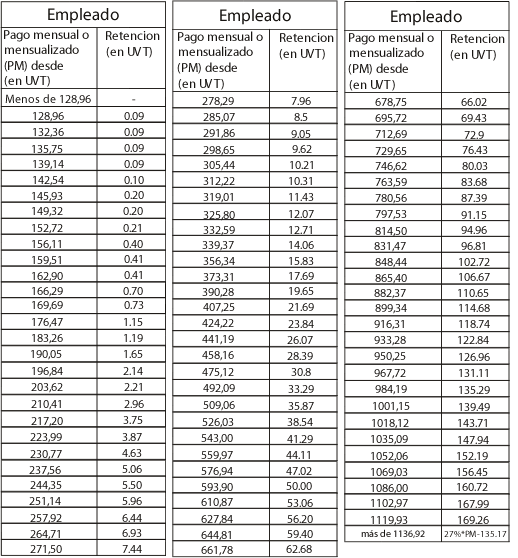

Retención en la fuente mínima para empleados por concepto de rentas de trabajo.

A partir del 1 de abril de 2013, la retención en la fuente aplicable a las personas naturales pertenecientes a la categoría de empleado que estuvieren obligados a presentar declaración del impuesto sobre la renta, será el mayor valor de aplicar la tabla contenida en el artículo 383 o de la del artículo 384 del ET; en ésta última, la base de retención se determina al restar los aportes al SSS a cargo del empleado del total del pago mensual o abono en cuenta.

|

|